「老後2000万円問題」。2019年に世間を騒がせたこの数字も、今となっては少し懐かしい響きすら感じられるようになりました。当時は「そんなに貯められない!」と驚きをもって迎えられましたが、老後のマネープランを自分事として考える大きなきっかけになったことは間違いありません 。

しかし、2026年現在の視点で見ると、この「2000万円」という前提が大きく揺らいでいます。

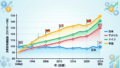

最大の理由は、2024年以降に私たちが直面した「物価の上昇」です。以前は当たり前に買えていたものの値段が上がり、家計をじわじわと圧迫する……。この変化は、長期にわたる老後生活において、以前の試算を大幅に上書きする重みとなってのしかかっています 。

かつての議論では「2000万円あれば……」と考えられていましたが、今では「それではとても足りないのではないか」という不安が一般的になっています 。スーパーのレジで感じる「高くなったな」という実感を、将来のシミュレーションにも反映させなければならない時期が来ているのです。

政府が目標とする物価上昇率2%というのは、35年で物価が倍になるということです。今日100円のものが35年後には200円になる、長らくモノの値段が上がらなかった日本に暮らすわれわれとては恐怖の金額です。ラーメンの値段が話題になったりしますが、今日1000円で驚いているラーメン1杯は、35年後には2000円になる可能性が高いということになります。

年金だけで足りる? 計算方法

この記事を読んでくださっている皆さんは、おそらく「年金だけでは少し心もとないな……」と感じていらっしゃるのではないでしょうか。

2026年度の税制改正で「年収の壁」が178万円に引き上げられるなど、現役世代の仕組みは大きく変わっていますが、老後の柱である年金についても、改めて「自分ならいくらになるか」を把握しておくことが大切です 。

実際にご自身の年金額がいくらになるか、目安を確認してみましょう。「ねんきん定期便」があれば正確な数字がわかりますが、ざっくりとした計算式は以下のようになります。

基礎年金(約81.6万円※) + 平均標準報酬月額 × 5.769 / 1000 × 加入月数(480カ月) (※2024年度以降、物価スライド等により以前の79.5万円から増額改定されています )

例えば、初任給20万円でスタートし、退職時に40万円だった方の場合。 平均の月給(平均標準報酬月額)を30万円と仮定すると、厚生年金の部分が約83万円になります。これに基礎年金を合わせると、年間で約164.6万円の受給が見込まれる計算です。

もし共働きのご夫婦であれば、それぞれがこの「盾」を持つことになります。世帯で合わせれば、少しだけ景色が変わって見えるかもしれませんね。

「自分のための正解」を見つける

では、私たちはどうすればいいのでしょうか。 大切なのは、メディアや誰かが決めた「2000万円」や「3000万円」といった平均値に振り回されないことです。 住んでいる場所が持ち家か賃貸か、どのような趣味を楽しみたいか、そして何より「どんなセカンドライフを歩みたいか」という、あなた自身の「人生の文脈」によって、必要な金額は180度変わります 。

「年金だけで生きられるなら」と願うのは、誰もが抱く切実な思いです。だからこそ、今の物価感に合わせた「自分のための現在地」を一度、整理してみる必要があります。

漠然とした不安を、具体的な「これからの課題」に変えていく。そのプロセスは、数字の計算だけでは終わらない、あなたらしい生き方を探す旅でもあります 。

情報が溢れる時代だからこそ、あなたにとっての「正解」を見つける羅針盤が必要になります。迷った時にはお気軽にご相談ください。